こんにちは。私は勤続30年の現役銀行員です。

銀行員生活の大部分を融資相談窓口として、数え切れないお客様の、ありとあらゆる対応をしてきました。

今回は、そんな銀行員の私が、今流行りのリースバックについて、記事を書いてみようと思います。

最近ネットや新聞で『リースバック』という言葉を、よく見かけるようになりました。

『現金を受け取り、そのまま自宅に住み続けられます!』

『リースバックなら、住宅ローンや税金支払いの苦しみから解放されます!』

これが、今流行りのリースバックを短くまとめた表現です。

正直にいうと、以前の私は、今流行りのリースバックについて否定的でした。

「良いことばかりではない、必ず落とし穴があるはず!」

長年の銀行員生活でしみついた、いかにも銀行員らしい保守的(ネガティブ)な考えです。

しかし……興味を持っていろいろ調べてみると、今流行りのリースバックと、これまで私が思い描いていたものとでは、かなり違うことがわかってきました。

「今流行りのリースバックって、そんなに悪いものじゃないかも?」

と、今ではリースバックに魅力を感じていることも事実です。

今回は、リースバックについて、メリット・デメリットをふまえて客観的に説明していきます。

今流行りのリースバックとはどんな仕組み?

『リースバックとは?』でネット検索をすると、

リースバック 会計処理

リースバック 家賃

という2つの言葉が上位に出てきます。

この2つは単語としては同じでも、意味がまったく違うそれぞれ別の言葉で、

「リースバック 家賃」→今流行りの不動産のリースバック

といったところです。

今回の記事は、個人のユーザー向けのつもりで書いているので、不動産リースバックについて説明していこうと思います。

「不動産のリースバック」ってなに?

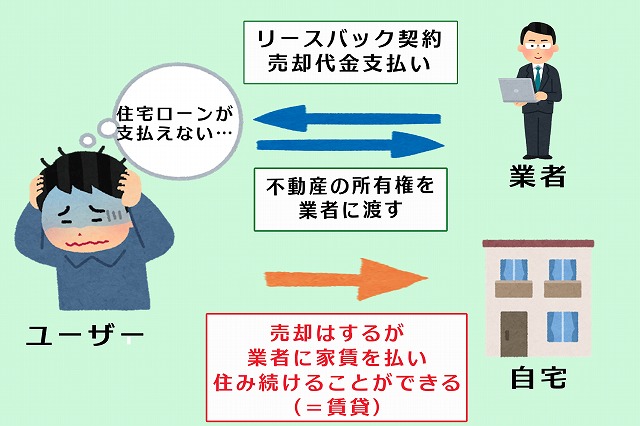

今流行りのリースバックとは、一言で言うと現金を受け取り、そのまま家に住み続けられる仕組みのことです。

自宅(ハウス)をリースバックするので『ハウスリースバック』とも表眼されます。

(呼びかたがいくつもあるとまぎらわしいので、ここからは「リースバック」で統一します)

不動産リースバックの簡単な流れは以下の通りです。

→現金を受け取る

→そのまま住み続けることができる

これが今流行りの「不動産のリースバック」です。

リースバックの仕組みについて、もう少しだけくわしく

自宅を売却する。

という流れまでは、普通の売却も、リースバックも同じです。

違うのは、売却した後の流れです。

通常は、不動産を売却してしまえば、その不動産には住むことができません。

ですが、リースバックの場合は、

不動産会社やローン会社などの業者と契約すれば、売却後も自宅に住み続けることができる

という大きな特徴があります。

不動産を売却することで、売却したお金は手元に帰ってくるのですが、不動産会社に家賃を払い続けることによって、売却した不動産に住み続けることができるのですね。

★リースバックは、普通の売却とはちがう!

少々余談になるのですが、上記でも書きました、いわゆる「普通の売却」は、任意売買(略して任売・にんばい)と言い換えることもあります。

リースバックのサイトの中には、リースバック=任意売買のように、まるで同じ言葉として使っているものも見受けられます。

しかし、本来は任意売買とリースバックはまったく違う、むしろ正反対ともいえるものです。

任意売買とはいわゆる売買のこと→売却して手放す

ハウスリースバックとは売却して→賃貸契約を結んで住み続ける

このように2つは、まったく性格が異なる、それぞれ別のものになります。

リースバックの目次に戻る

リースバックのメリット・デメリット3選~銀行員目線からのひとことを添えて

この項目では、不動産リースバックのメリット・デメリットについて解剖していきます。

具体的にはメリット説明のあとには注意点を。

そしてデメリットのあとにはフォローや対応策を「銀行員目線でひとこと」として加えていくこととします。

冒頭で書いたとおり、

「最初は否定的だったけれど、今ではリースバックをすすめてもいいと思う」

という、あくまで第三者からの公平な説明を心がけます。

最終的に、良いか悪いかは、読者の皆様が判断してください。

リースバックのメリット3選

まずはメリット3つと、それについて注意してもらいたい「銀行員からのひとこと」から説明します。

<リースバックのメリット3選>

②売却してもその家に住み続けることができる

③場合によっては買い戻すこともできる

それぞれのメリットについて詳しく説明します。

①売却することでまとまったお金を受け取れる

不動産を売却することで、まとまったお金を受け取ることができます。

もし、住宅ローンがまだ残っている場合でも、住宅ローンの金額より高く売却できれば、ローンを返済したあとに残るお金を手にすることができますよ。

1,500万円-ローン1,000万円=500万円を受け取れる

上記では、わかりやすくするため省略しましたが、実際には手数料などの諸費用が引かれます。

詳しく見積もりをしたい場合は、不動産会社やローン会社に問い合わせてみましょう。

住宅ローンより売却価格が高いケースをアンダーローンの状態、売却価格が低いとオーバーローンといいます。

売却価値の低いオーバーローンの状態だと、リースバックが難しくなる場合があります。

住宅ローンを借りると、自宅には担保(抵当権)が設定されます。

通常、不動産を売却しても住宅ローンが残ってしまう場合は、銀行は不動産の売却に同意をしてくれません。

担保がついたままでは売却できませんので、銀行が同意しないとなると、担保を解除してくれません。

つまり、銀行の同意なしに売却ができない、ということになるわけです。

しかしリースバックの場合では、オーバーローンでも売却できるように、業者が銀行と交渉してくれるそうです。

ここが任意売買とは違う、リースバックのメリットだといえます。

②売却してもその家に住み続けることができる

リースバックでは、自宅を売った人が引き続き、同じ物件に住めるように、あらかじめ売買と同時に賃貸の契約もします。

つまり、リースバックでは、

「自宅を買い取ってくれて、しかもそのまま貸してくれる人」

に売却するので、同じ家に住み続けられるというわけです。

リースバックを、売却する人ではなく、買い取る業者サイドのメリット考えてみましょう。

リースバックでは、業者は高いお金を払って家を買い取り、引き続き今まで住んでいた人に家を貸さなくてはいけませんね。

それでは、業者がリースバック制度で、不動産を貸し続けるメリットとは、一体何でしょうか>

それは、いうまでもなく「家賃をもらうことができる」という点です。

業者は、不動産を持っているだけでは、なにも利益がありません。

不動産を人に貸して家賃をもらう。

利益を手に入れるには、これが一番確実な方法です。

リースバックをした場合の家賃は、通常・売却価格の10%前後になっています。

<計算式:買取り額1,200万円×10%=120万円(年間)÷12=毎月家賃10万円>

先程から、リースバックは業者と契約をするというお話をしていますが、会社だけでなく、投資家と契約を結んでリースバックをすることもできます。

不動産投資とよくいいますが、投資家から見れば、リースバックは1,200万円の投資で10%をもらえる不動産投資です。

いまどき銀行に預金を預けても10%の利息はもらえません。

そのため、条件のいい投資方法として、リースバックは投資家から注目されています。

③場合によっては買い戻すこともできる

リースバックによってまとまった現金を手に入れることができて、住宅ローンも全額返済できるので、ローンの支払もなくなります。

生活にも余裕ができますので、家賃を払った残りを貯金して、一度は売却した自宅を買い戻すことができるかも知れません。

これはもちろん、あくまで何もかもが上手くいったケースと考えておきましょう。

買い取った人=オーナーから賃貸するリースバックは、つまりはアパートに入居しているのと同じです。

家賃支払を保証する保証会社との契約も必要になります。

保証料は家賃の0.5~1ヶ月が相場で、保証料は家賃に上乗せとなりますので注意してください。

しかし、いつかは自宅を買い戻すことができるかも知れないのです。

そう思えるなら、家賃を払うことにも張り合いを感じられるでしょう。

リースバックの目次に戻る

リースバックのデメリット3選

今度はデメリットの説明と、その対処方法について「銀行員からのひとこと」としてお伝えします。

<リースバックのデメリット3選>

②本人や家族の精神的苦痛になるかも

③契約内容を確認しないと大変な目にあうかも知れない

以下、それぞれのデメリットについて詳しく解説していきます。

①買ってくれる人が見つからずに、リースバックがすぐにできない場合もある

リースバックは、不動産を買ってくれる会社が見つからないと、時間がかかってしまうのです。

不動産の価値や、残りの住宅ローンの金額によっては、なかなか業者が見つからない可能性も十分に考えられるでしょう。

住宅ローン返済が困難だったり、税金を滞納していると、いずれは自宅を手放す(差し押えなどで強制的に!)ことにもなりかねません。

人は早めに手を打ちましょう。

それでは、どのように対策をすれば良いのでしょうか?

税金を滞納しているなら、市役所などとしっかり話し合って、毎月少額でも支払うなど、とにかく差し押さえや強制執行をされないことが大事です。

次に住宅ローンの場合、銀行に相談すれば一定期間、返済額を減らしてくれる場合があります。

いずれにせよ、毎月返済が遅れるのに黙っていたり、督促を無視したりしすると、銀行も段階的に強硬手段をとるようになります。

税金滞納では役所の対応に容赦はありません。

しかしいっぽうで、銀行でも役所でも、

「困った、何とかしてください」

と相談すれば、意外と柔軟に対応してくれるものです。

これまで説明したように、リースバックは不動産投資家からも注目されていますので、

時間的余裕ができれば、より条件の良いリースバックの相手を待つこともできます。

②本人や家族の精神的苦痛になるかも

リースバックの特徴を別の角度で表現すると、「元の自宅に、今は家賃を払い住ませてもらっている」ともいえます。

賃貸契約をして、正々堂々とすんでいるわけであり、オーナーの温情にすがっているわけではないのですが、このような表現もある意味現実です。

本人や家族の感じ方、考え方によっては精神的な苦痛になるかも知れません。

『持ち主が住みながら家を売却できる』

『家を売却しても、引き続き住み続けられるように借り戻すことができます』

これらはリースバックの内容を表現する魅力的な言葉だと思いますし、事実に反しているとも思いません。

ただし、ネガティブな事実を受けとめる気持ちも必要です。

だからこそがんばって、いつか買い戻すことを目指すエネルギーにするべきです。

③契約内容を確認しないと大変な目にあうかも知れない

たとえば、リースバックを契約する際の条件が、

「家賃を滞納したら、即座に退去しなければならない」

といった契約になっていたら、1回支払い忘れていただけで家を追い出されてしまう、なんてことになりかねません。

リースバックを考える時は、契約内容は納得できるまでしっかり確認してください。

意味がわからない箇所があれば、正々堂々聞くべきです。

まっとうな業者なら、まっとうな買主ならしっかり答えてくれるはずです。

契約内容に注意が必要なのは、なにもリースバックに限ったことではありません。

どんな業界にもまっとうな業者、悪質な業者がいます。

それはリースバックも同じです。

しかし、いま注目されているビジネスだからこそ、信頼できる会社も数多くあります。

ぜひ、あなたがこうした「良い会社」に出会って、大事な不動産を安心してまかせられるように願っています。

リースバックの目次に戻る

まとめ

リースバックの仕組み・メリットとデメリットについて解説してみました。

銀行員である私も、最初は否定的でしたが、今ではリースバックも悪くないかな? と思えるようになりました。

しかし、

不動産を売却するけれど、家に住み続けられる!

だけ聞くと、画期的なシステムのように感じますが、意外とデメリットも多くあるので、覚えておいて下さい。

自分だけでなく、家族の問題にもなりますので、よく考えてから契約をすることをおすすめします。

リースバックの目次に戻る

【PICKUP】融資スピードが非常に早い!頼れるキャッシングサービス!

PR

●最短30分で借りれる♪

●銀行も驚きの低金利!年4.5%~17.8%♪

●初回なら30日間利息0円!!

●利用してポイントを貯まれば再び無利息サービスが使える♪

●コールセンターの対応が良く、プライバシー厳守で借りれる!

●20代~40代の正社員、アルバイトに人気のサービス

●最低返済額1,000円からなので借りるのが怖い人も安心

→借りて得するのはプロミスだけ!

※無利息キャッシングは、メールアドレスとWeb明細利用の登録が必要